ความท้าทายใหม่! เมื่อไทยต้องการมุ่งสู่ ‘HUB ยานยนต์ไฟฟ้าแห่งภูมิภาคเอเชีย’

เมื่อไทยต้องการก้าวขึ้นมาชิงการเป็น ‘ศูนย์กลางผลิต EV แห่งภูมิภาคเอเชีย’ แบบก้าวกระโดด รัฐบาลไทยตั้งเป้าหมายว่าภายในปี ค.ศ. 2030 หรือ พ.ศ. 2573 ที่ล่าสุดไทยมีข่าวดี เมื่อ BYD รถยนต์ไฟฟ้าแบรนด์ยักษ์ใหญ่สัญชาติจีน เข้ามาลงทุนตั้งโรงงานผลิต EV ในไทย โดยเงินลงทุนสูงถึง 3 หมื่นล้านบาท ปรากฏการณ์นี้ถือเป็นดีลสำคัญที่ไทยสานต่อจนประสบความสำเร็จ ถือเป็นก้าวสำคัญของการไปสู่ ‘ศูนย์กลางผลิต EV แห่งภูมิภาคเอเชีย’

ภาพรวมอุตสาหกรรมรถยนต์ในประเทศไทย

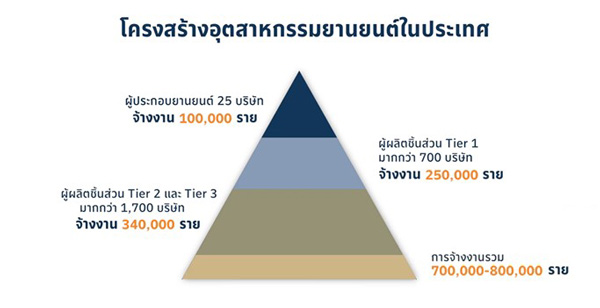

อุตสาหกรรมรถยนต์ไทย เป็นซัพพลายเชนของผู้ประกอบรถยนต์และผู้ผลิตชิ้นส่วนที่ยาวมาก มีความใกล้ชิดและมีการพัฒนาวิจัยร่วมกันกับผู้ผลิตรถยนต์ต่อมาก็จะทอดสายไปยังซัพพลายเชน Tier 2 ,3 ส่วนใหญ่แล้วการจ้างงานจะเป็นผู้ประกอบการไทยในอุตสาหกรรมยานยนต์ เป็นกลุ่มซัพพลายเชนที่มีคุณภาพสูงมากเพราะในรถยนต์ 1 คันถ้าเป็นระบบสันดาปภายใน หรือ ICE (Internal Combustion Engine) จะประกอบไปด้วยชิ้นส่วนกว่า 30,000 ชิ้น ดังนั้นหากซัพพลายเชนส่งไม่ได้ขาดไปซักชิ้นจะไม่สามารถประกอบรถยนต์ได้

เพราะฉะนั้นคุณภาพของซัพพลายเชนอุตสาหกรรมรถยนต์จึงมีความสำคัญมาก สิ่งนี้ถือเป็นจุดแข็งของไทย ทำให้อุตสาหกรรมรถยนต์ไทยมีความเข้มแข็งมากว่า 30 ปีจนเป็นที่ยอมรับในตลาดโลก

ยานยนต์ยุคใหม่กับความท้าทายของอุตสาหกรรมยานยนต์ไทย

คุณพิมพ์ใจ ลี้อิสสระนุกูล ประธานกรรมการบริหาร บมจ. อีโนเว รับเบอร์ (ประเทศไทย) ให้ข้อมูลว่า ขณะนี้ทั่วโลกกำลังเปลี่ยนผ่านไปสู่ยานยนต์ยุคใหม่ ไม่ว่าจะเป็นเรื่องของการใช้พลังงานทางเลือกหรือพลังงานสะอาดซึ่งมีหลายรูปแบบ จุดนี้ถือเป็นความท้าทายในด้านยานยนต์ของไทยอย่างมาก

เป็นเหตุผลหลักที่ส่งให้แนวโน้มความต้องการยานยนต์ทั่วโลกเปลี่ยนไปเป็นความต้องการ ‘ยานยนต์ไฟฟ้า’ หรือ EV (Electric Vehicle) มากขึ้น แน่นอนว่าประเทศไทยย่อมต้องปรับตัวตามกระแสนี้ให้ทันเช่นกัน เพื่อไม่ให้ตกขบวนของการเป็น ‘ศูนย์กลางผลิต EV แห่งภูมิภาคเอเชีย’

โดยคู่แข่งสำคัญของไทย คือเพื่อนบ้านในภูมิภาคอย่าง อินโดนีเซีย คู่แข่งรายสำคัญของไทย มีตลาดใหญ่กว่าไทยเกือบ 4 เท่า มีแร่นิกเกิลที่ใช้มากเป็นอันดับ 2 รองจากลิเทียม เป็นแร่สำคัญในการผลิตแบตเตอรี่รถยนต์ไฟฟ้า

นอกจากนี้ยังมีต้นทุนแรงงานที่ถูกกว่าไทยถึง 3 เท่า ขณะที่ เวียดนามเองก็ประกาศตัวว่าต้องการเป็นฐานการผลิตในภูมิภาคนี้เช่นกัน จุดนี้ถือเป็นความท้าทายในด้านยานยนต์ของไทยอย่างมาก

สอดรับกับ นายกสมาคมยานยนต์ไฟฟ้าไทย ที่ให้มุมมองในเรื่อง ไทยกับการก้าวสู่การเป็น ‘ศูนย์กลางการผลิตรถยนต์ในภูมิภาคเอเชีย’ ว่าถ้าพูดถึงความได้เปรียบไทยยังอยู่ในฐานะที่ได้เปรียบอินโดนีเซียอยู่ นั่นคือ ไทยมีความพร้อมของห่วงโซ่อุปทานชิ้นส่วนรถยนต์ที่มีความเข้มแข็ง

เพราะไทยเป็นฐานผลิตยานยนต์แห่งสำคัญของโลก และมีความสามารถในการผลิตให้ต้นทุนถูกลง หรือ มี Economy of scale แต่ข้อได้เปรียบเหล่านี้จะลดลงทันทีที่อินโดนีเซียสามารถก้าวสู่ผู้ผลิตแบตเตอรี่ลิเทียมไอออนที่ใช้ในรถยนต์ไฟฟ้าได้

เนื่องจากอินโดนีเซียเป็นแหล่งผลิตแร่นิกเกิลรายใหญ่ของโลก ซึ่งครองส่วนแบ่งการตลาดถึง 1 ใน 4 ส่งผลให้นักลงทุนจากจีน เกาหลีใต้ ญี่ปุ่นและ สหรัฐฯ มีความสนใจที่จะใช้อินโดนีเซียเป็นฐานการผลิตแบตเตอรี่ลิเธียมไอออน ไทยจึงเสียเปรียบอินโดนีเซียในด้านนี้ค่อนข้างมาก

ดังนั้นนักลงทุนรายใหญ่ต้องมองทั้งประเทศเหล่านี้เป็นทางเลือกเพื่อการลงทุน แต่ไทยก็มีจุดแข็งคือโครงสร้างพื้นฐาน (Infrastructure) ของเราดีและมีความพร้อมใน AEC ค่อนข้างสูง

ในขณะเดียวกันกฎหมายต่าง ๆ ของไทยก็เอื้อและเป็นที่เชื่อถือเหล่านี้ล้วนเป็นข้อได้เปรียบของไทย ขณะที่รัฐบาลก็ส่งเสริมให้มีการผลิตรถยนต์ EV ถึง 30% ของยอดการผลิตรถยนต์ทั้งหมด ซึ่งถือเป็น Package ที่มีแรงจูงใจสูงมาก จะเห็นได้ว่ามีผู้ยื่นขอส่งเสริมการลงทุนถึงกว่า 800,000 คัน ส่งผลให้ไทยมีโอกาสรักษาความเป็น ‘ดีทรอยต์แห่งเอเซีย’ ในยุคของยานยนต์ยุคใหม่อย่าง EV ได้

ศักยภาพของผู้ผลิตรถยนต์ไทยกับการเป็น ‘ศูนย์กลางในภูมิภาคเอเซีย’

คุณพิมพ์ใจ ให้ข้อมูลว่า ปีที่ผ่านมายอดรวมในการผลิตของไทยในช่วง 3 ปีที่ผ่านมาประมาณ 1.75 ล้านคันต่อปี ติดอันดับท็อปเท็นประเทศที่ผลิตรถยนต์มากที่สุดในเอเชีย เพราะไทยเคยผลิตได้ถึง 2.5 ล้านคันต่อปี

โดยเรามีกำลังผลิตได้มากถึง 3 ล้านคันต่อปี ขณะเดียวกันต้องยอมรับว่า ต้องมีการแข่งขันในตลาดโลกด้วย ขณะที่การสร้างตลาดในประเทศก็ต้องทำควบคู่ไปด้วย

โดยมีสัดส่วนการตลาดในประเทศ 50% ส่วนอีก 50% เป็นการส่งออก ต้องบอกว่า Consumer มีความมั่นใจในรถยนต์ที่ผลิตจากไทยดังนั้นแบรนด์ Image ในประเทศไทยถือว่าแข็งแรงมาก กล่าวได้ว่าถ้ารถยนต์ที่มาจากประเทศไทยลูกค้าจะเชื่อมั่นอย่างมาก สิ่งนี้จะส่งผลให้การผลิตรถ EV ของไทยในอนาคตได้รับอานิสงส์ตามไปด้วย

ขณะที่สำนักข่าว Bloomberg รายงานว่า ประเทศไทยที่เป็นฐานการผลิตของอุตสาหกรรมยานยนต์ญี่ปุ่นมานั้น กำลังถูกค่ายรถยนต์ไฟฟ้าจีนบุกตลาด ทั้งในแง่ของการมาตั้งฐานการผลิต และการส่งออกรถยนต์ไฟฟ้ามาไทย ซึ่งถือเป็นตลาดรถ EV จีนที่ใหญ่ที่สุดในอาเซียน และใหญ่สุดเป็นอันดับ 3 ของโลก

โดยในเดือนกันยายนที่ผ่านมา BYD ซึ่งเป็นบริษัทรถยนต์ไฟฟ้าและไฮบริดที่ใหญ่ที่สุดเบอร์ 1 ของทั้งในจีนและของโลก ได้ประกาศแผนสร้างโรงงานผลิตรถไฟฟ้านอกประเทศจีนเป็นครั้งแรก ที่จ.ระยอง ซึ่งก่อนหน้านั้นเพียงไม่กี่วัน ค่ายใหญ่อย่าง Great Wall Motor ก็ประกาศไลน์การผลิตรถยนต์ไฟฟ้า 10,000 คัน ที่ระยองเช่นกัน

ขณะที่ Hozon New Energy Automobile ซึ่งเป็นค่ายรถไฟฟ้าจากเซี่ยงไฮ้ ก็เพิ่งเปิดโชว์รูมในประเทศไทยเป็นครั้งแรกที่เซ็นทรัล พระราม 2

นอกจากมาตั้งโรงงานผลิตและโชว์รูมแล้ว อัตราการส่งออกรถยนต์ไฟฟ้าของจีนมายังไทยยังทำสถิติสูงสุดเป็นประวัติการณ์ ระหว่างเดือน ม.ค.- ก.ย. ปี 2565 อยู่ที่ 59,375 คัน หรือเพิ่มขึ้นถึง 176 % เมื่อเทียบกับช่วงเดียวกันของปี 2564 ทำให้ขณะนี้ไทยเป็นตลาดส่งออกรถยนต์ไฟฟ้าของจีนที่ใหญ่ที่สุดเป็นอันดับ 3 ของโลก รองจาก เบลเยี่ยม และ สหราชอาณาจักร เท่านั้น

นอกจากนี้สำนักข่าวต่างประเทศยังยืนยันว่า ไทยยังเป็นตลาดใหญ่ของ EV ด้วยเพราะปัจจุบัน หากลองเทียบยอดขายรถยนต์ EV ใน 3 ตลาดอาเซียน ได้แก่ ไทย มาเลเซีย อินโดนีเซีย และประเทศอื่น ๆ จะพบว่ายอดขายในไทยนำโด่งกว่าใคร ทั้งปัจจุบันในปี 2022 ไปจนถึงคาดการณ์ในปี 2030 โดยยอดขาย EV ปี 2022 (รวม 31,000 คัน) สัดส่วนมาอยู่ที่ ไทย 15,600 คัน มาเลเซีย 1,600 คัน อินโดนีเซีย 4,100 คัน ประเทศอื่น ๆ 9,700 คัน

ภาครัฐกำลังสำคัญในการเปลี่ยนผ่านมุ่งสู่ ‘HUB ยานยนต์ไฟฟ้าแห่งภูมิภาคเอเชีย’

ภาครัฐ ภาคอุตสาหกรรมและทุกส่วนที่เกี่ยวข้อง ได้มีการขยับเพื่อสร้างความเปลี่ยนแปลงไปสู่เป้าหมายนี้มาเป็นเวลาหลายปีแล้ว ยกตัวอย่าง การเก็บภาษีสรรพสามิต เดิมทีจะเป็นการคำนวณตามขนาดของเครื่องยนต์ แต่มาในวันนี้เรามีการคำนวณตามปริมาณการปล่อยไอเสียแทน เช่น รถยนต์สันดาปที่ใช้น้ำมัน ภาษีจะอยู่ที่ราว 25 – 30% แต่ถ้าเป็นรถยนต์ไฟฟ้า ภาษีจะอยู่ที่เพียง 2% เท่านั้น

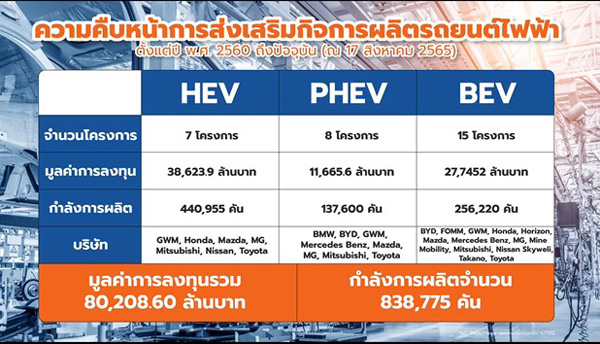

สำหรับมาตรการส่งเสริมรถยนต์ไฟฟ้าในประเทศไทยก็คือ รัฐบาลจะให้การอุดหนุนทั้งส่วนลดยานยนต์ไฟฟ้า ลดภาษีสรรพสามิต ลดอากรขาเข้า และยกเว้นอากรขาเข้า โดยค่ายรถที่เข้าร่วมโครงการจะต้องผลิตชดเชยให้เท่ากับจำนวนที่นำเข้า ในปี 2024 ขณะที่ประเทศไทยต้องการให้มีปริมาณการใช้ยานยนต์ไฟฟ้าเป็นสัดส่วน 30% ภายในปี 2030

นโยบายเหล่านี้แสดงให้เห็นว่าไทยมุ่งมั่นที่จะเป็นศูนย์กลางการผลิตยานยนต์ไฟฟ้าของโลก ซึ่งเพิ่มความเชื่อมั่นและดึงดูดนักลงทุนหน้าใหม่เข้ามา ส่วนใหญ่มาจากจีนและคาดว่าจะทยอยตามมาเพิ่มขึ้น จึงไม่น่าแปลกใจที่มูลค่าการลงทุนโดยตรงจากต่างประเทศ (FDI) ของจีนในประเทศไทย ช่วง 9 เดือนแรกของปี 2565 จะเพิ่มขึ้นถึงเท่าตัวเมื่อเทียบกับช่วงเดียวกันของปีก่อน ซึ่งส่วนใหญ่เป็นการลงทุนในอุตสาหกรรมรถยนต์ EV

ทั้งนี้เพื่อให้สอดรับกับเป้าหมายและแผนการดำเนินงานที่วางไว้ ในปี 2565 คณะรัฐมนตรีจึงได้อนุมัติมาตรการต่าง ๆ เพื่อกระตุ้นการลงทุนและความต้องการ EV ในประเทศไทย ได้แก่

-การอุดหนุนเงินสดสูงสุดถึง 150,000 บาทสำหรับรถ EV ที่ผลิตในประเทศ

-การยกเว้นภาษีนิติบุคคลสูงถึง 13 ปีสำหรับการตั้งโรงงานผลิตรถยนต์ไฟฟ้าและชิ้นส่วนในประเทศไทย

-การยกเว้นภาษีนำเข้ารถยนต์สำเร็จรูปและชิ้นส่วนเทคโนโลยีสำคัญของยานยนต์ไฟฟ้าในระยะเริ่มต้น

-การลดอัตราภาษีสรรพสามิต

-การลดค่าธรรมเนียมใบอนุญาตจดทะเบียนรถ

-การได้สิทธิประโยชน์ทางภาษีด้านการส่งออกผ่านกรอบข้อตกลง FTAs ซึ่งทำให้การส่งออกรถยนต์และชิ้นส่วนจากไทยไปยังกลุ่มประเทศอาเซียนและเอเชียแปซิฟิกเสียภาษีใกล้เคียงศูนย์

นอกจากนี้ ยังมีมาตรการส่งเสริมที่ไม่ใช่การเงิน เช่น การเร่งขยายโครงข่ายสถานีชาร์จรถยนต์ไฟฟ้า โดยมีเป้าหมายติดติดตั้งสถานีชาร์จให้ได้ 12,000 แห่งทั่วประเทศภายในปี 2573 ดังนั้นภาครัฐจึงถือเป็นกำลังสำคัญในการขับเคลื่อนอุตสาหกรรมการผลิตรถ EV ไทยให้ก้าวสู่การเป็นเบอร์หนึ่งของ ‘HUB ยานยนต์ไฟฟ้าแห่งภูมิภาคเอเชีย’

สิ่งที่ไทยควรทำ! ในการเปลี่ยนผ่านสู่ ZEV ของอุตสาหกรรมยานยนต์ไทย

ทั้งนี้ทำให้การเปลี่ยนผ่านของไทยเป็นไปอย่างราบรื่น ซึ่งจริง ๆ แล้วการใช้งานรถยนต์สันดาปหรือรถยนต์ใช้น้ำมันนั้น มีการคาดการณ์ว่าจะยังคงมีใช้อยู่ 15 - 30 ปี ดังนั้นเราต้องมีการบริหารจัดการพลังงานในสัดส่วนที่เหมาะสม ต้องยอมรับว่าปัจจุบันพลังงานไฟฟ้าของไทย 80% มาจากพลังงานฟอสซิล มีเพียง 20% เท่านั้นที่ได้มาจากพลังงานสะอาดหรือพลังงานหมุนเวียน

ด้วยเหตุนี้ประเทศไทยจึงต้องเร่งปรับสัดส่วนให้มีความเหมาะสมยิ่งขึ้น ดังนั้นรถยนต์ EV ก็ยังไม่ถือเป็นพลังงานสะอาด 100% เพราะสัดส่วนพลังงานของเรายังไม่เป็น GREEN 100% เนื่องจากพลังงานต้นทางยังเป็นพลังงานฟอสซิล ที่ก่อมลพิษต่อสิ่งแวดล้อม

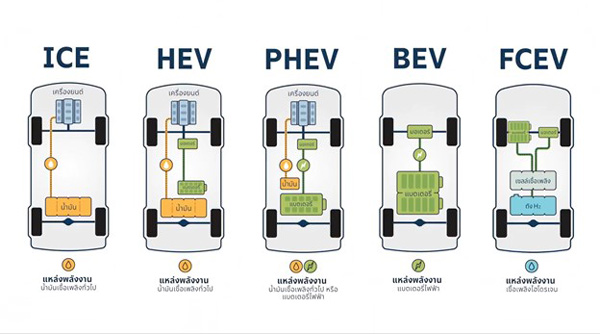

ดังนั้นการปรับเปลี่ยนต้องใช้เวลาพอสมควร ในระยะเวลา 15 - 30 ปี รถยนต์ที่ใช้น้ำมันจะยังคงอยู่ จึงต้องสร้างโอกาสให้เกิดห่วงโซ่อุปทานชิ้นส่วนรถยนต์ ZEV (Zero Emission Vehicle) ที่จัดอยู่ในกลุ่มนี้ ได้แก่ ยานยนต์ไฟฟ้าแบตเตอรี่ BEV และ ยานยนต์ไฟฟ้าเซลเชื้อเพลิง FCEV ให้ครบวงจรมากที่สุดในประเทศ และสร้างโอกาสให้ไทยมีฐานตลาดรถยนต์ ZEV ทั้งในและต่างประเทศที่ใหญ่มากพอ มีการพัฒนาให้มีคุณภาพดีและมีราคาที่สามารถแข่งขันได้ เพื่อรักษาตลาดไว้และเป็น Backup ให้กับรถยนต์ไฟฟ้าของไทยในอนาคต ถือเป็นการรักษาตลาด รถยนต์ ICE และสร้างตลาด EV ให้มีความเข้มแข็งไปพร้อม ๆ กัน

ซึ่งประเทศไทยอาจต้องใช้ระยะเวลามากถึง 30 ปีในการวิจัยและพัฒนาด้านพลังงานและบุคลากรเพื่อรองรับการเปลี่ยนผ่านรถยนต์ระบบสันดาปไปสู่ระบบไฟฟ้าในอนาคต

ในช่วงเปลี่ยนผ่านผู้ประกอบการรถยนต์ ICE ควรปรับตัวอย่างไรให้ไปต่อได้

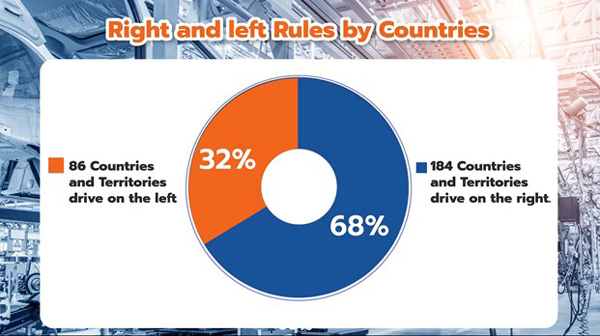

คุณพิมพ์ใจ สะท้อนภาพว่า ผู้ที่อยู่ในธุรกิจรถยนต์ ICE ต้องช่วยกันสร้างความเชื่อถือที่เรามีสูงอยู่แล้ว แต่ถ้าสามารถแข่งขันในด้านราคาได้มากกว่านี้จะเพิ่มโอกาสทางการตลาดอุตสาหกรรมรถยนต์ไทยได้อย่างมีศักยภาพมากขึ้น ซึ่งต้องไม่ลืมว่ารถไทยเป็นรถพวงมาลัยขวา เพราะฉะนั้นพื้นที่ในการผลิตรถพวงมาลัยขวามีแค่ 1 ใน 6 ของโลกเท่านั้น ดังนั้นการแข่งขันของเราจึงสูงมาก ซึ่งรถพวงมาลัยซ้ายและพวงมาลัยขวาไม่สามารถใช้ Parts ร่วมกันได้เนื่องจากมีราคาสูงมาก

ดังนั้นประเทศไทยต้องทำให้รถยนต์ ICE รักษาคุณภาพมาตรฐานเพื่อสร้างความเชื่อมั่นให้กับลูกค้าในตลาดโลกได้ เพื่อต่อยอดไปสู่ความน่าเชื่อถือในการผลิตรถยนต์ไฟฟ้าในอนาคตของประเทศไทย เป็นการสร้างความยั่งยืนในอุตสาหกรรมรถยนต์ของไทยต่อไปในอนาคตนั่นเอง

จุดแข็งของไทยเพื่อก้าวสู่ ‘HUB EV แห่งเอเชีย’ คืออะไร?

นอกจากนั้น Bloomberg ยังระบุว่า ไทยมีหลายปัจจัยที่ดึงดูดการลงทุนรถยนต์ไฟฟ้าจากจีน อาทิ

-เป็นฐานการผลิตรถยนต์ที่ใหญ่ที่สุดในภูมิภาคอาเซียน

-เป็นฐานการผลิตรถยนต์ที่ใหญ่ที่สุดอันดับ 10 ของโลก

-มีความพร้อมในด้านซัพพลายเชนของอุตสาหกรรมรถยนต์

-เป็นชาติแรกในภูมิภาคที่ออกมาตรการอุดหนุนการซื้อรถยนต์ไฟฟ้า สูงสุด 150,000 บาท/คัน

-รัฐบาลออกมาตรการสนับสนุนการผลิตรถยนต์ไฟฟ้าในไทย ทั้งด้านภาษีและเงื่อนไขต่าง ๆ รวมใช้งบไปแล้วถึงราว 4.3 หมื่นล้านบาท

โอกาสของผู้ประกอบการ SME ไทย จะได้ประโยชน์อะไรในการเปลี่ยนผ่านสู่ยานยนต์ไฟฟ้า

คุณพิมพ์ใจ เผยวิสัยทัศน์เรื่องนี้ว่า ที่ผ่านมาเรามีความภาคภูมิใจที่ไทยถือได้ว่าเป็น ‘ดีทรอยต์แห่งภูมิภาคอาเชีย’ แต่เมื่อมีการเปลี่ยนผ่านสู่ยานยนต์ยุคใหม่ เป็นความท้าทายอย่างมากและถือเป็นโอกาสของผู้ประกอบการ SME ไทย

เพราะยานยนต์สมัยใหม่มีโครงสร้างที่แตกต่างกันอย่างสิ้นเชิง เพราะฉะนั้นไม่ว่าจะเป็น บอดี้รถ ระบบภายใน และระบบยางซิลกันน้ำต่าง ๆ รวมไปถึงระบบไฟส่องสว่าง และผู้ผลิตที่จะเป็นดาวเด่นในการปรับเปลี่ยนจากรถใช้น้ำมันเป็นรถยนต์ไฟฟ้า คือกลุ่มอิเล็กทรอนิกส์ เหล่านี้ล้วนเป็น System Parts ที่สำคัญที่จะเป็นโอกาสของ SME ในการผลิตรถยนต์ไฟฟ้าในอนาคต

นอกจากนี้ยังเป็นโอกาสของผู้ประกอบการ SME อย่างเช่น ศูนย์ซ่อมรถยนต์ EV และ ศูนย์ดัดแปลงรถใช้น้ำมันเป็นรถพลังงานไฟฟ้า ที่จะเกิดขึ้นอีกมากในอนาคต ซึ่งแนวโน้มต้นทุนลดลงอย่างต่อเนื่อง ประกอบกับผู้ใช้รถยนต์น้ำมันในประเทศไทยมีจำนวนมาก ถ้านำมาดัดแปลงเป็นระบบไฟฟ้าได้จะถือเป็นโอกาสที่ดีมากของผู้ประกอบการ SME ไทยในอนาคต

อ้างอิง

https://www.salika.co/2023/01/06/thai-vs-indonesia-ev-hub-of-asean/

https://www.thansettakij.com/business/552265

https://www.facebook.com/bangkokbanksme/videos/1548168872261911/

Bangkok Bank SMEเราเป็นเพื่อนคู่คิด มิตรคู่บ้าน ทุกช่วงการเติบโตของธุรกิจ

สนใจลงทุนธุรกิจสามารถปรึกษาธนาคารกรุงเทพคลิกหรือสายด่วน1333

Related Article

วางแผนสืบทอดธุรกิจครอบครัวให้ราบรื่น สไตล์ไม่เครียด

ธุรกิจครอบครัว (Family Business) เป็นหน่วยธุรกิจที่มีบทบาทสำคัญของเศรษฐกิจไทยที่กระจายตัวอยู่ในทุกกลุ่มอุตสาหกรรม โดยการส่งต่อความสำเร็จในธุรกิจครอบครัวจากรุ่นหนึ่งไปสู่รุ่นหนึ่ง…

17 | 04/06/2025

งาน TFBO 2025 งานแสดงแฟรนไชส์และโอกาสทางธุรกิจที่ใหญ่ที่สุดในประเทศไทย

พบกับงาน TFBO 2025 งานแสดงแฟรนไชส์และโอกาสทางธุรกิจที่ใหญ่ที่สุดในประเทศไทยศึกษารายละเอียดเพิ่มเติมที่ Website: thailandfranchising.comวันที่:…

12 | 30/05/2025

Net Zero คืออะไร ทำไม SME จึงควรเริ่มคิดตั้งแต่วันนี้ !

เข้าใจความหมายของ Net Zero แตกต่างจาก Carbon Neutral อย่างไร พร้อมเหตุผลที่ SME ไทยควรเริ่มปรับตัว เพื่อเพิ่มโอกาสทางธุรกิจและรองรับอนาคตที่ยั่งยืนContent…

22 | 19/05/2025