เศรษฐกิจไทยปี 2567 ฟื้นตัวจากปีก่อน แต่ยังเผชิญแรงกดดันจากการบริโภคที่ชะลอตัว

เศรษฐกิจไทยในไตรมาสที่ 4 ปี 2567 ขยายตัวร้อยละ 3.2 เร่งขึ้นจากร้อยละ 3.0 ในไตรมาสก่อนหน้า ปัจจัยสนับสนุนหลักมาจากการฟื้นตัวของภาคเกษตร การขยายตัวของภาคบริการ โดยเฉพาะสาขาก่อสร้าง การท่องเที่ยว และการค้าปลีก ส่วนภาคอุตสาหกรรมยังชะลอตัว ขณะที่ QoQsa อยู่ที่ 0.4% ชะลอลงจากไตรมาสก่อนที่ 1.2%

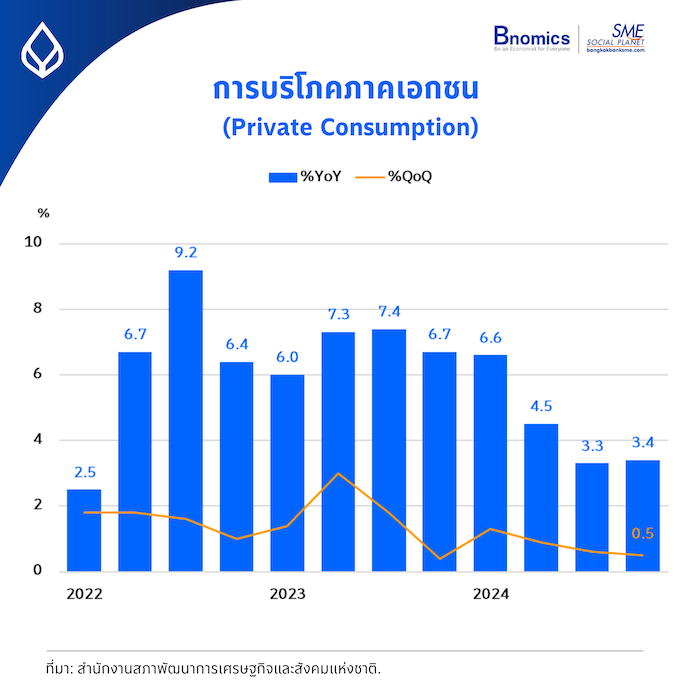

การบริโภคภาคเอกชนในไตรมาสที่ 4 ปี 2567 ขยายตัวร้อยละ 3.4 ต่อเนื่องจากร้อยละ 3.3 ในไตรมาสก่อนหน้า โดยการใช้จ่ายในหมวดบริการ เช่น โรงแรม ร้านอาหาร สุขภาพ และขนส่ง ขยายตัวในระดับสูง ขณะที่การใช้จ่ายในหมวดสินค้าไม่คงทนและสินค้ากึ่งคงทนขยายตัวร้อยละ 2.3 และ 3.7 ตามลำดับ อย่างไรก็ตาม การใช้จ่ายในหมวดสินค้าคงทนลดลงร้อยละ 9.5 ซึ่งเป็นผลจากการชะลอตัวของการซื้อยานพาหนะ อันเนื่องมาจากมาตรการเข้มงวดของสถาบันการเงินในการปล่อยสินเชื่อ ทั้งนี้ การบริโภคภาคเอกชนในปี 2567 ขยายตัวร้อยละ 4.4 ชะลอลงจากร้อยละ 6.9 ในปี 2566

การลงทุนภาคเอกชนในไตรมาสที่ 4 ปี 2567 หดตัวร้อยละ 2.1 ต่อเนื่องจากการหดตัวร้อยละ 2.5 ในไตรมาสก่อนหน้า โดยการลงทุนในเครื่องจักรและอุปกรณ์ลดลงร้อยละ 1.7 สาเหตุหลักมาจากการลดลงของการลงทุนในภาคยานยนต์ ซึ่งสอดคล้องกับยอดจดทะเบียนรถยนต์ใหม่ที่ลดลงร้อยละ 18.6 ขณะที่การลงทุนในภาคก่อสร้างหดตัวร้อยละ 3.9 ต่อเนื่องจากการลดลงของการก่อสร้างอาคารที่อยู่อาศัย การลงทุนภาคเอกชนตลอดทั้งปี 2567 หดตัวร้อยละ 1.6 เทียบกับการขยายตัวร้อยละ 3.1 ในปี 2566

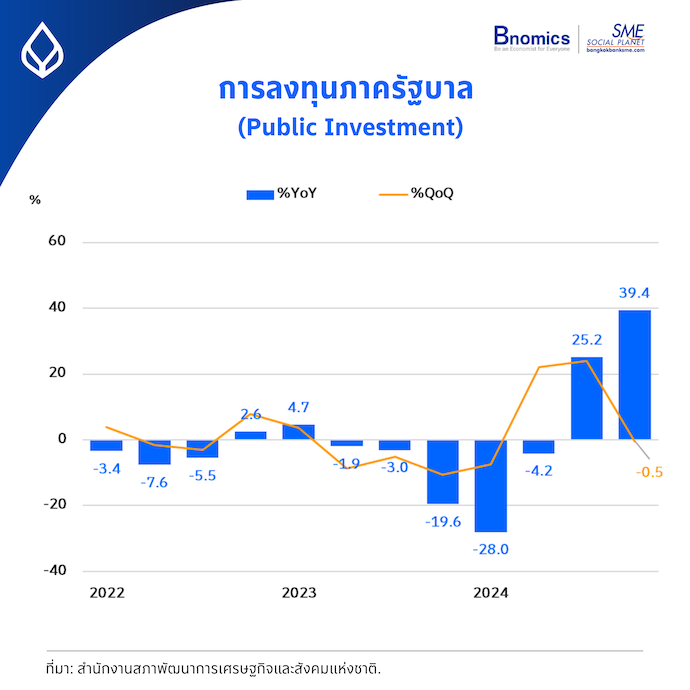

สำหรับการลงทุนภาครัฐขยายตัวในอัตราสูงที่ร้อยละ 39.4 เร่งขึ้นจากร้อยละ 25.2 ในไตรมาสก่อนหน้า โดยเป็นการลงทุนทั้งในหมวดก่อสร้างและเครื่องจักรเครื่องมือ ทั้งนี้ ตลอดทั้งปี 2567 การใช้จ่ายภาครัฐขยายตัวร้อยละ 2.5 เทียบกับปีก่อนที่หดตัวร้อยละ 4.7 สำหรับปี 2568 คาดว่าการใช้จ่ายและการลงทุนภาครัฐจะยังคงขยายตัวเพื่อกระตุ้นเศรษฐกิจ

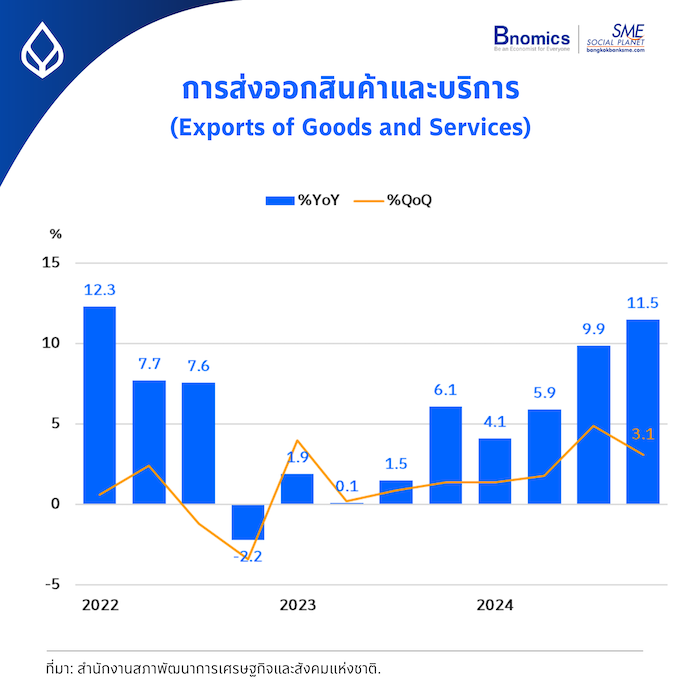

การส่งออกสินค้าและบริการในไตรมาสที่ 4 ปี 2567 ขยายตัวร้อยละ 11.5 เร่งขึ้นจากร้อยละ 9.9 ในไตรมาสก่อนหน้า โดยได้รับแรงสนับสนุนจากการขยายตัวของการส่งออกสินค้าในหลายหมวด อาทิ สินค้าหมวดคอมพิวเตอร์ ผลิตภัณฑ์ยาง และชิ้นส่วนอิเล็กทรอนิกส์ ขณะที่การนำเข้าสินค้าและบริการขยายตัวร้อยละ 8.2 ชะลอลงจากร้อยละ 10.3 ในไตรมาสก่อนหน้า โดยเป็นการนำเข้าสินค้าทุน และเครื่องจักร ตามการเติบโตของการส่งออกและอุปสงค์ในประเทศ

โดยรวมทั้งปีเศรษฐกิจไทยขยายตัวร้อยละ 2.5 เร่งขึ้นจากร้อยละ 2.0 ในปี 2566 โดยมีปัจจัยสนับสนุนจากการบริโภคภาคเอกชนที่ขยายตัวต่อเนื่อง การลงทุนภาครัฐที่เร่งตัวขึ้น และการฟื้นตัวของการส่งออกสินค้าและบริการ

การบริโภคภาคเอกชนขยายตัวร้อยละ 4.4 แม้ว่าจะยังขยายตัวต่อเนื่อง แต่มีแนวโน้มชะลอลงเมื่อเทียบกับปีก่อนหน้า การบริโภคสินค้าอุปโภคบริโภคและบริการเติบโตในระดับปานกลาง ขณะที่การบริโภคสินค้าคงทนลดลงต่อเนื่อง ซึ่งเป็นผลจากภาระหนี้ครัวเรือนที่อยู่ในระดับสูงและความเข้มงวดในการปล่อยสินเชื่อของสถาบันการเงิน

การใช้จ่ายภาครัฐขยายตัวร้อยละ 5.4 โดยได้รับแรงส่งจากการลงทุนในโครงสร้างพื้นฐานและโครงการพัฒนาต่าง ๆ อย่างไรก็ตาม การโอนเพื่อสวัสดิการสังคมที่ไม่เป็นตัวเงินชะลอตัวลง ทำให้การขยายตัวของการใช้จ่ายภาครัฐต่ำกว่าที่คาดการณ์

การลงทุนโดยรวมขยายตัวร้อยละ 5.1 นำโดยการลงทุนภาครัฐที่เร่งตัวขึ้น ขยายตัวร้อยละ 39.4 ซึ่งเป็นผลจากการเบิกจ่ายงบประมาณในโครงการก่อสร้างโครงสร้างพื้นฐานและการพัฒนาเมืDองอัจฉริยะ ขณะที่การลงทุนภาคเอกชนยังคงหดตัวร้อยละ 2.1 เนื่องจากภาวะเศรษฐกิจที่ยังมีความไม่แน่นอน ส่งผลให้ภาคธุรกิจมีความระมัดระวังในการลงทุน

การส่งออกสินค้าและบริการขยายตัวร้อยละ 7.8 โดยได้รับปัจจัยสนับสนุนจากการฟื้นตัวของเศรษฐกิจโลกและการขยายตัวของภาคการท่องเที่ยว โดยเฉพาะนักท่องเที่ยวต่างชาติที่กลับเข้ามาเพิ่มขึ้นอย่างต่อเนื่อง อย่างไรก็ตาม การขยายตัวของการส่งออกสินค้ายังมีข้อจำกัดจากต้นทุนโลจิสติกส์ที่สูงขึ้นและการแข่งขันในตลาดโลกที่รุนแรงขึ้น การนำเข้าสินค้าและบริการขยายตัวร้อยละ 6.3 นำโดยการนำเข้าสินค้าทุนและวัตถุดิบที่ใช้ในกระบวนการผลิต ซึ่งสะท้อนถึงการฟื้นตัวของภาคการผลิตและอุตสาหกรรม

เศรษฐกิจไทยปี 2568 เผชิญแรงกดดันจากหนี้ครัวเรือน การลงทุนที่ซบเซา และความเปราะบางของภาคอุตสาหกรรม

แม้ว่าในปี 2567 เศรษฐกิจจะขยายตัว แต่ในปี 2568 ยังคงต้องเผชิญกับความท้าทายหลายประการ

การบริโภคภาคเอกชนที่เริ่มชะลอ โดยเฉพาะการบริโภคสินค้าคงทน ซึ่งหดตัวต่อเนื่องเป็นเวลา 4 ไตรมาส กลุ่มที่ได้รับผลกระทบหนักที่สุด ได้แก่ ยานยนต์และสินค้าอุปโภค ซึ่งเผชิญแรงกดดันจาก มาตรการเข้มงวดในการปล่อยสินเชื่อ และ พฤติกรรมการใช้จ่ายที่ระมัดระวังมากขึ้นของประชาชน ปัจจัยสำคัญที่ส่งผลต่อการชะลอตัวของการบริโภค คือ หนี้ครัวเรือนที่ยังอยู่ในระดับสูง ซึ่งกระทบต่อกำลังซื้อและความสามารถในการใช้จ่ายอย่างมีนัยสำคัญ แม้จะมีมาตรการกระตุ้นเศรษฐกิจจากภาครัฐ แต่ยังไม่เพียงพอที่จะฟื้นฟูอุปสงค์ภายในประเทศได้อย่างเต็มที่

การลงทุนภาคเอกชนที่หดตัวต่อเนื่อง ซึ่งสะท้อนให้เห็นถึง ความกังวลของภาคธุรกิจต่อแนวโน้มเศรษฐกิจและอุปสงค์ในประเทศที่ยังไม่แน่นอน ผู้ประกอบการมีแนวโน้มที่จะระมัดระวังในการขยายการลงทุน เนื่องจากภาวะต้นทุนทางการเงินที่สูงขึ้นจากอัตราดอกเบี้ย และความไม่แน่นอนของสภาพแวดล้อมทางธุรกิจในระดับโลก ภาคเอกชนยังคงเฝ้ารอความชัดเจนของนโยบายภาครัฐ โดยเฉพาะมาตรการสนับสนุนทางภาษี การพัฒนาโครงสร้างพื้นฐาน และการกระตุ้นเศรษฐกิจที่เป็นรูปธรรม

ความเปราะบางของภาคอุตสาหกรรม โดยภาคอุตสาหกรรมไทยยังคงเผชิญแรงกดดันจาก การชะลอตัวของการผลิตสินค้าทุนและเทคโนโลยี โดยเฉพาะกลุ่มอุตสาหกรรมสำคัญอย่าง ยานยนต์และอุปกรณ์อิเล็กทรอนิกส์ ซึ่งมีแนวโน้มลดลงต่อเนื่อง ปัจจัยที่ส่งผลต่อการชะลอตัวของภาคการผลิต ได้แก่ อุปสงค์ที่ลดลงจากตลาดต่างประเทศ การปรับโครงสร้างห่วงโซ่อุปทานโลก ซึ่งทำให้ไทยต้องแข่งขันกับประเทศอื่นที่ได้รับประโยชน์จากการย้ายฐานการผลิต เช่น เวียดนามและอินเดีย ต้นทุนวัตถุดิบและพลังงานที่สูงขึ้น ซึ่งกระทบต่อความสามารถในการแข่งขันของผู้ผลิตไทย นอกจากนี้ สงครามการค้าระหว่างประเทศ และมาตรการกีดกันทางการค้าต่างๆ ยังคงเป็นปัจจัยที่อาจเพิ่มความไม่แน่นอนให้กับห่วงโซ่อุปทานของโลก ซึ่งอาจส่งผลกระทบต่อความสามารถในการแข่งขันของอุตสาหกรรมไทยในระยะยาว

ข้อจำกัดของนโยบายภาครัฐในการกระตุ้นเศรษฐกิจ มาตรการกระตุ้นเศรษฐกิจของภาครัฐ เช่น โครงการเงินดิจิทัล 10,000 บาท อาจเผชิญกับข้อจำกัดด้านงบประมาณและประสิทธิภาพของมาตรการ ซึ่งทำให้เกิดความไม่แน่นอนเกี่ยวกับผลกระทบต่อการบริโภคและการเติบโตของเศรษฐกิจโดยรวม นอกจากนี้ หนี้สาธารณะที่ยังอยู่ในระดับสูง ทำให้ภาครัฐมีข้อจำกัดในการดำเนินนโยบายกระตุ้นเศรษฐกิจเพิ่มเติม ซึ่งอาจส่งผลให้การใช้จ่ายภาครัฐไม่สามารถเป็นตัวขับเคลื่อนหลักของเศรษฐกิจได้ในระยะยาว

ภาคส่งออกและการท่องเที่ยวยังเผชิญความไม่แน่นอน แม้ว่าภาคส่งออกของไทยจะมีสัญญาณฟื้นตัว แต่ยังต้องเผชิญกับแรงกดดันจากภาวะเศรษฐกิจโลกที่ชะลอตัว โดยเฉพาะในจีนและสหรัฐอเมริกา ซึ่งเป็นคู่ค้าสำคัญของไทย ความไม่แน่นอนด้านอุปสงค์ของตลาดโลกและอัตราแลกเปลี่ยนที่ผันผวนเป็นปัจจัยเสี่ยงที่ต้องติดตาม สำหรับภาคการท่องเที่ยวแม้ว่าจะขยายตัวได้ดี แต่การฟื้นตัวของนักท่องเที่ยวจีนยังคงช้ากว่าที่คาดการณ์ไว้ ซึ่งเป็นปัจจัยที่อาจจำกัดการเติบโตของภาคบริการและการบริโภคในประเทศ นอกจากนี้ ความผันผวนของค่าเงินบาท ยังเป็นปัจจัยสำคัญที่อาจส่งผลต่อความสามารถในการแข่งขันของสินค้าส่งออกไทย และสร้างความไม่แน่นอนให้กับภาคธุรกิจที่ต้องพึ่งพาการค้าระหว่างประเทศ

5 ยุทธศาสตร์เศรษฐกิจไทย: ปรับตัวเชิงรุกเพื่อรองรับความเปลี่ยนแปลงของเศรษฐกิจโลก

เพื่อให้เศรษฐกิจไทยสามารถเติบโตได้อย่างมั่นคงและแข่งขันได้ในเวทีโลก จำเป็นต้องดำเนินมาตรการเชิงรุกเพื่อรองรับการเปลี่ยนแปลงของเศรษฐกิจโลก รวมถึงใช้ประโยชน์จากโอกาสที่เกิดขึ้นจากปัจจัยภายนอกให้ได้มากที่สุด การพัฒนาเศรษฐกิจไทยในระยะต่อไปจึงต้องให้ความสำคัญกับ 5 แนวทางสำคัญ ดังต่อไปนี้

เร่งฟื้นฟูความเชื่อมั่นของภาคเอกชนและกระตุ้นการลงทุน โดยเน้นการปรับปรุงสภาพแวดล้อมทางธุรกิจ (Ease of Doing Business) เพื่อลดอุปสรรคในการดำเนินธุรกิจ อำนวยความสะดวกให้แก่นักลงทุน ทั้งในด้านกฎระเบียบการขอใบอนุญาต และการลดขั้นตอนทางราชการ การปรับปรุงกฎหมายและข้อบังคับที่เป็นอุปสรรคต่อการลงทุน โดยเฉพาะด้านการจ้างแรงงานทักษะสูง และการปรับสิทธิประโยชน์ทางภาษีให้สามารถแข่งขันกับประเทศเพื่อนบ้านในอาเซียน เช่น เวียดนามและอินโดนีเซีย ซึ่งมีมาตรการส่งเสริมการลงทุนที่จูงใจนักลงทุนต่างชาติ

เร่งดำเนินโครงการโครงสร้างพื้นฐานขนาดใหญ่ โดยเฉพาะการพัฒนาระบบคมนาคมและโลจิสติกส์ เช่น โครงการรถไฟความเร็วสูง ระบบขนส่งสาธารณะ และโครงข่ายถนนเชื่อมต่อระหว่างภูมิภาค เพื่อเพิ่มประสิทธิภาพด้านการขนส่งและลดต้นทุนทางโลจิสติกส์ รวมทั้ง การพัฒนาโครงสร้างพื้นฐานพลังงาน ที่เน้นการใช้พลังงานสะอาดและพลังงานหมุนเวียน เพื่อลดการพึ่งพาการนำเข้าพลังงานจากต่างประเทศและเพิ่มเสถียรภาพของระบบพลังงานในประเทศ เพื่อให้ไทยก้าวขึ้นเป็น หนึ่งในศูนย์กลางการลงทุนแห่งใหม่ในภูมิภาคเอเชียตะวันออกเฉียงใต้

ใช้ประโยชน์จากสงครามการค้าเพื่อดึงดูดการย้ายฐานการผลิต โดยเฉพาะการเตรียมความพร้อมในการเป็นฐานการผลิตแห่งใหม่สำหรับบริษัทข้ามชาติที่ต้องการย้ายฐานการผลิตออกจากจีนเพื่อลดความเสี่ยงจากภาษีนำเข้าและมาตรการกีดกันทางการค้า รวมถึงการใช้ข้อได้เปรียบด้านที่ตั้งทางภูมิศาสตร์และโครงสร้างพื้นฐานที่เอื้อต่อการเป็นศูนย์กลางการผลิตและโลจิสติกส์ในภูมิภาค นอกจากนี้ ต้องมุ่งพัฒนาแรงงานทักษะสูงให้รองรับอุตสาหกรรมที่มีเทคโนโลยีขั้นสูง เช่น ยานยนต์ไฟฟ้า (EV) หุ่นยนต์ และปัญญาประดิษฐ์ (AI) เพื่อให้สามารถแข่งขันกับประเทศอื่นที่เป็นจุดหมายของการย้ายฐานการผลิต เช่น เวียดนามและมาเลเซีย

ขยายตลาดส่งออกไปยังประเทศที่ไม่ได้รับผลกระทบจากสงครามการค้า เช่น อินเดีย ตะวันออกกลาง และแอฟริกา เพื่อเพิ่มโอกาสทางการค้าสำหรับสินค้าไทย รวมทั้ง ส่งเสริมข้อตกลงการค้าเสรี (FTA) ใหม่ๆ โดยเฉพาะกับประเทศที่มีเศรษฐกิจเติบโตสูง เช่น อินโดนีเซีย ฟิลิปปินส์ และเวียดนาม เพื่อกระจายความเสี่ยงของภาคการส่งออกในระยะยาว

สร้างความมั่นใจให้กับนักลงทุนผ่านเสถียรภาพทางเศรษฐกิจและการเมือง โดยเน้นดำเนินนโยบายเศรษฐกิจที่ชัดเจนและสม่ำเสมอ เพื่อสร้างความเชื่อมั่นให้กับนักลงทุน รวมถึง การดำเนินนโยบายการเงินที่เหมาะสม เพื่อรักษาเสถียรภาพของทางเศรษฐกิจพร้อมทั้งสนับสนุนการฟื้นตัวของเศรษฐกิจ

ผู้เขียน : พรปวีณ์ ธรรมวิชัย และ ทักษิณ แซ่เตียว, Economist